Geringere Bruttolohnkosten, höhere Nettogehälter, mehr Liquidität

Unser Dienst HSP OPTILOHN ist spezialisiert auf die Entlastung von mittelständischen Unternehmen durch Lohnoptimierung und innovative Gehaltsgestaltung. Als unabhängige Berater und Lohnexperten orientieren wir uns an einem klaren Wertesystem, in dem Verbindlichkeit und gegenseitige Wertschätzung intern wie extern ihren festen Platz haben.

Persönlicher Kontakt und eine individuelle Betreuung sind für uns wichtig, um beste Arbeitsergebnisse zu erzielen. Jeder Mandant verfügt über einen Ansprechpartner, der Strukturen und Abläufe in Ihrem Betrieb ebenso genau kennt und zielführend bearbeitet wie eine Personalabteilung. Unsere Qualitätssicherung sorgt zudem vorausschauend für eine Fehlerminimierung bei der Lohnabrechnung bzw. Lohnoptimierung.

Unser hoher Anspruch an Qualität, Verlässlichkeit, Termintreue und Service ist die Grundlage unserer Arbeit. Wir handeln nach definierten Regeln und fördern nachhaltig die Kompetenzen, das Engagement und die Eigenverantwortung sämtlicher Mitarbeiter. Regelmäßige Schulungen gewährleisten nicht zuletzt, dass unser Know-how immer dem aktuellen gesetzlichen Stand entspricht.

Unsere Vorgehensweise bei der Nettolohnoptimierung

Stufe 1: Unverbindlich und kostenfrei!

- Wir informieren Sie über die Einsatzmöglichkeiten der steuerfreien Entgeltbestandteile.

- Auswahl der passenden Lohnbausteine für Ihr Unternehmen.

- Erstellen einer Potentialanalyse – Ermittlung Ihres Einsparpotentials basierend auf einem Standardmodell anhand der tatsächlichen Verteilung der Steuerklassen in Ihrem Unternehmen.

Stufe 2: Beratervertrag

- Strategiegespräch zu den Optimierungsmaßnahmen.

- § 42e-Anfrage beim Finanzamt / Prüfung der Arbeitsverträge.

- Erstellung einer Optimierungsanalyse basierend auf Ihren Umstellungswünschen anhand der original Lohnabrechnungen.

- Besprechung der einzelnen Lohnabrechnungen der Mitarbeiter mit den neuen Entgeltbestandteilen mit der Unternehmensleitung.

- Ggf. weitere Modifikationen nach ihren Wünschen wie Bildung von Mitarbeitergruppen zur Umsetzung.

Stufe 3: Umsetzung

- Vorbereitung der Formulare für die Mitarbeitergespräche.

- Ausführliche Information des Steuerberaters Vorstellung der Umstellungsmaßnahmen beim Betriebsrat.

- Persönliche Gesprächsführung mit allen Mitarbeitern.

- Überarbeitung und Fertigstellung aller Formulare und Verträge.

- Umsetzung aller Nebenarbeiten im Zuge der Umsetzung (z.B. Restaurantschecks, Kartenlösungen etc.)

- Begleitung bei der Implementierung der Maßnahmen in der Lohnbuchhaltung.

Stufe 4: Begleitung des Unternehmens

- Sicherstellung der Aktualität bei Gesetzesänderungen.

- Begleitung bei der Einstellung neuer Mitarbeiter.

- Begleitung der Lohnsteuer- oder Sozialversicherungsprüfung, falls erforderlich.

Lohnoptimierung durch Standardlohnbausteine

Der Gesetzgeber hat gesetzliche Gestaltungsspielräume geschaffen, damit der Arbeitgeber steuerfreie oder pauschal besteuerte Leistungszuwendungen anbieten kann, die in der Regel auch sozialversicherungsfrei sind. Die Lohnexperten von HSP OPTILOHN sind Profis in der rechtsicheren Umsetzung aller möglichen Leistungszuwendungen.

Lohnerhöhung durch Wandlung

Steuerfrei und sozialversicherungsfrei bis maximal 1.080 € p.a.

(§ 8 Abs. 2 S. 9 EStG) 1988 H.Kohl

Gewähren Sie Ihren Mitarbeiter steuerfreien Rabatt auf all Ihre Produkte und Dienstleistungen bis 1.080 € p.a.

Erholungsbeihilfe

Pauschal versteuert mit 25%, sozialversicherungsfrei

(§ 40 Abs. 2 S. 1 Nr. 3 EStG)

Zahlen Sie Ihrem Mitarbeiter eine abzugsfreie Erholungsbeihilfe, je Mitarbeiter min. 156 € p.a.

Reinigungskosten

Steuerfrei und sozialversicherungsfrei

(§ 3 Nr. 31 EStG, R 20 LStR)

Zahlen Sie Ihrem Mitarbeiter die Reinigungskosten der gestellten Berufskleidung, je Mitarbeiter min. 120 € p.a.

Verpflegungsmehraufwand/Reisekosten

Teilweise steuerfrei und voll sozialversicherungsfrei

(§4 Abs. 5 S1+2 , §40 Abs. 2 Satz 1 Nr. 4 EStG) 1933/1950 Adenauer

Sind Ihre Mitarbeiter länger als 8 Stunden für Sie unterwegs, können Sie Ihnen pro Tag bis zu 24 € abgabenfrei auszahlen, bei 24-stündiger Abwesenheit steigt dieser Betrag auf 48 €

Betriebliche Altersvorsorge

Steuerfrei und sozialversicherungsfrei

(§ 3 Nr. 63 EStG, § 40 b EStG)

Bis 242 € können hier pro Mitarbeiter nebenkostenfrei angelegt werden, jeden Monat. Beitragspflichtig sogar noch 150 € mehr

Mankogeld/Fehlgeldersatz

Steuerfrei und sozialversicherungsfrei

(R 19.3 Abs. 1 Nr. 4 LStR)

Ihre Mitarbeiter müssen mit Kundengeldern in einer Barkasse umgehen (z.B. Kassierer, Arzthelferinnen, Bedienungen), dann zahlen Sie Ihnen 16 € jeden Monat steuer- und svfrei.

Heimarbeiterzuschlag

Steuerfrei und sozialversicherungsfrei

((§ 3 Nr. 30 und 50 EStG, R 9.13 Abs. 2 LStR 2015)

Lohnzuschläge, die den Heimarbeitern zur Abgeltung der mit der Heimarbeit verbundenen Aufwendungen neben dem Grundlohn gezahlt werden, sind insgesamt aus Vereinfachungsgründen nach § 3 Nr. 30 und 50 EStG steuerfrei, soweit sie 10 % des Grundlohns nicht übersteigen.

Sachkostenzuschuss

(§ 8 Abs. 2 Satz 11 EStG)

Der Sachkostenzuschuss ist landläufig als Tankgutschein bekannt. So angewendet ist er bürokratisch eher eine Herausforderung. Viel einfacher kann er als Zuzahlung auf die private Stromrechnung des Mitarbeiters angewendet werden oder als jobticket. Sehr praktisch ist die Anwendung des Sachkostenzuschuss als Aufladekarte, die bei sehr vielen Akzeptanzpartner verwendet werden kann. Anbieter sind hier z.B. Edenred, Sodexo oder givve. So kann der Mitarbeiter tanken, oder Kleidung kaufen oder einen Fernseher kaufen von dem steuerfrei gewährten Zuschuss.

Handykosten

Steuerfrei und sozialversicherungsfrei

Hervorragend einsetzbar bei jedem Mitarbeiter, der einen privaten Handyvertrag hat. Bei Erfüllen gewisser Voraussetzungen kann die komplette private Handyrechnung zur Optimierung der Lohnabrechnung eingesetzt werden. Das kann sogar auf die Familienmitglieder und Lebensgefährten ausgeweitet werden.

Vermietung von Werbeflächen

255,- € p.a.

Alle Mitarbeiter fahren an ihrem privaten PKW schon Werbung, ohne dafür eine Gegenleistung zu erhalten, nämlich für das Autohaus oder die KFZ-Werkstatt. Einfach durch Werbung für den Arbeitgeber ersetzen, und schon können bis zu 255 € pro Jahr steuerfrei gezahlt bzw. vereinnahmt werden.

Kantinenzuschuss/Barschecks

Teilweise steuerfrei und voll sozialversicherungsfrei und als Lohnumwandlung einsetzbar

90% der Arbeitnehmer in Deutschland steht keine Kantine zur Verfügung, damit entgeht ihnen grundsätzlich dieser Steuervorteil. Das muss nicht sein. Über Einkaufsgutscheine können die Mitarbeiter vom Kantinen-Steuervorteil profitieren, ohne Investition in eine eigene Kantine. Der Mitarbeiter kann dann steuerfrei beim Italiener um die Ecke essen gehen, oder im Supermarkt sein belegtes Brötchen kaufen. Sie verdoppeln so seine Kaufkraft.

Reine Lohnerhöhung

Pauschal versteuert mit 25%, sozialversicherungsfrei

(§ 40 Abs. 2 S. 1 Nr. 5 EStG) 2000 G. Schröder neu 2013

Statt einer Lohnerhöhung können den Mitarbeiter sämtliche Verbindungsentgelte zur Nutzung des Internets in der Privatwohnung gezahlt werden, ohne jede betragliche Beschränkung bis zur Höhe der tatsächlichen Kosten. So könnten Arbeitgeber ihren Mitarbeiter z.B. Laptop und Drucker zahlen, ohne jeden geldwerten Vorteil für die Mitarbeiter, vergleichbar dem Dienstwagen.

Fahrtkostenzuschuss

Pauschal versteuert mit 15%, sozialversicherungsfrei

(§ 40 Abs. 2 S. 2 EStG, R 127 Abs. 5 S. 1 Nr. 2 LStR) 1920/Auto 1955

Zahlen Sie Ihrem Arbeitnehmer 0,30 € je km für den Weg zur Arbeit

Präventionsmaßnahmen

Steuerfrei und sozialversicherungsfrei

(§ 3 Nr. 34 EStG)

Sie dürfen Ihren Mitarbeitern Präventionsmaßnahmen wie Raucherentwöhnung, Rückenschule etc. bezahlen und haben hierfür ein Budget von bis zu 500 € p.a.

Kinderbetreuungskostenzuschuss

Steuerfrei und sozialversicherungsfrei

(§ 3 Nr. 33 EStG, R 21 e LStR)

Arbeitgeber dürfen die Kinderbetreuungskosten des Arbeitnehmers beitragsfrei in voller und unbegrenzter Höhe ersetzen

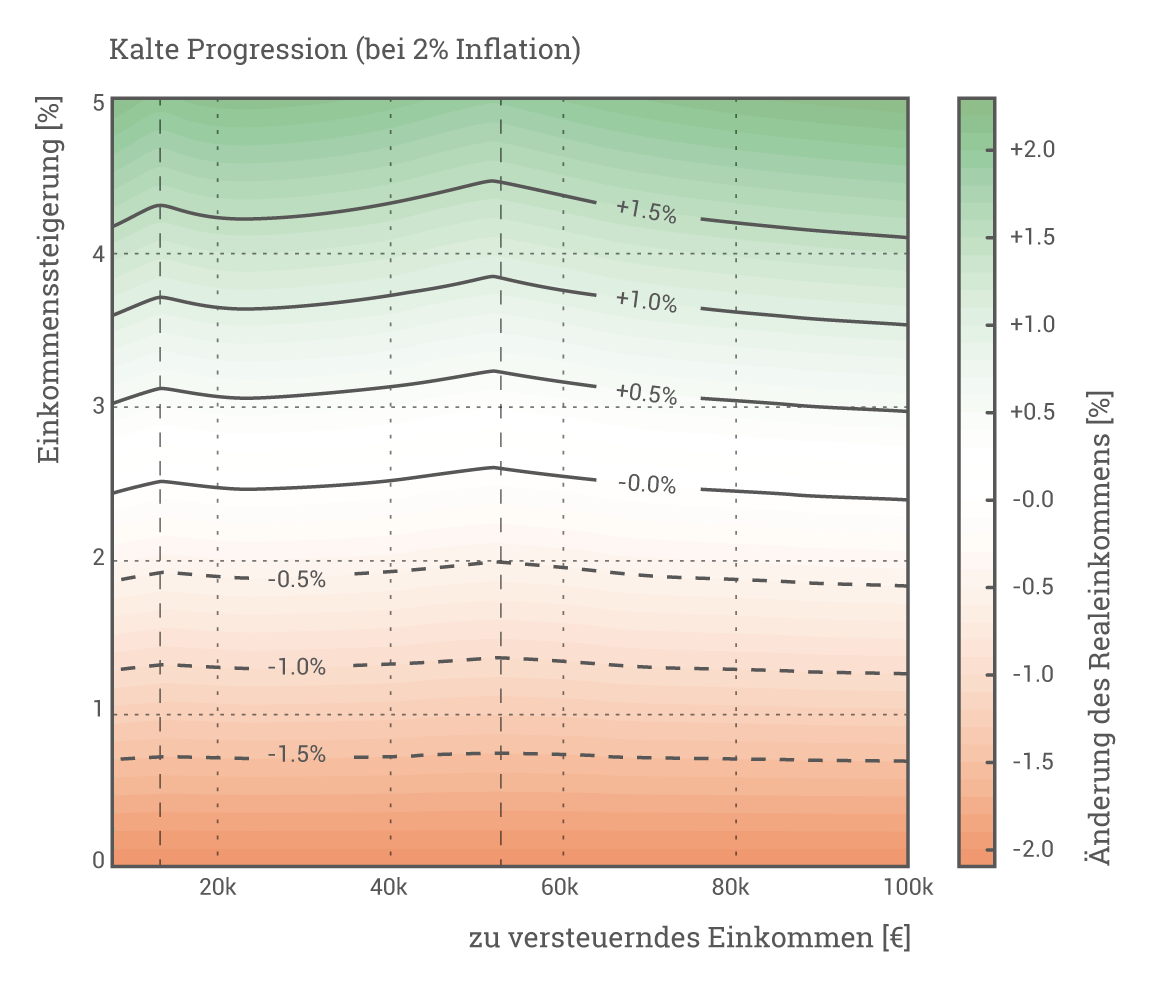

Kalte Progression durch Lohnoptimierung vermeiden

Kalte Progression entsteht durch eine an die Inflation nicht angepasste Steuertarifgebung bei laufenden Lohnanpassungen. So kann es passieren, dass neben den hohen Kosten einer Lohnerhöhung durch das Überschreiten der nächsten Progressionsstufe in der Einkommenssteuer (deren Vorauszahlung die Lohnsteuer darstellt), überproportional hohe Abzüge entstehen, die das Netto stark mindern und dessen Kaufkraft auch noch durch Inflation gemindert wird. Jeder kennt den Effekt, der bei Sonderzahlungen wie Weihnachtsgeld, 13. Monatsgehalt oder ähnlichen Zahlungen entsteht.

Anders ausgedrückt: Trotz Steigerung des Nominaleinkommens bleibt das Realeinkommen unverändert. Wenn nun das Nominaleinkommen nicht steigt (Lohnerhöhung bleibt aus), sinkt das Realeinkommen, da man für das selbe Geld immer weniger Güter und Dienstleistungen erwerben kann, denn die Inflation ist ein steter Begleiter.

Lohn- und Gehaltszahlungen stehen damit in einem ständigem Wettbewerb mit Inflation und Steuererhöhungen, die sich in der Anpassung der Steuertarife für den Arbeitnehmer bemerkbar machen. Die Lohn- und Gehaltszahlungen müssen also ständig steigen, um die Kaufkraft zu erhalten, da der Gesetzgeber darauf einfach kein Rücksicht nehmen kann oder will.

Entstehung der Kalten Progression

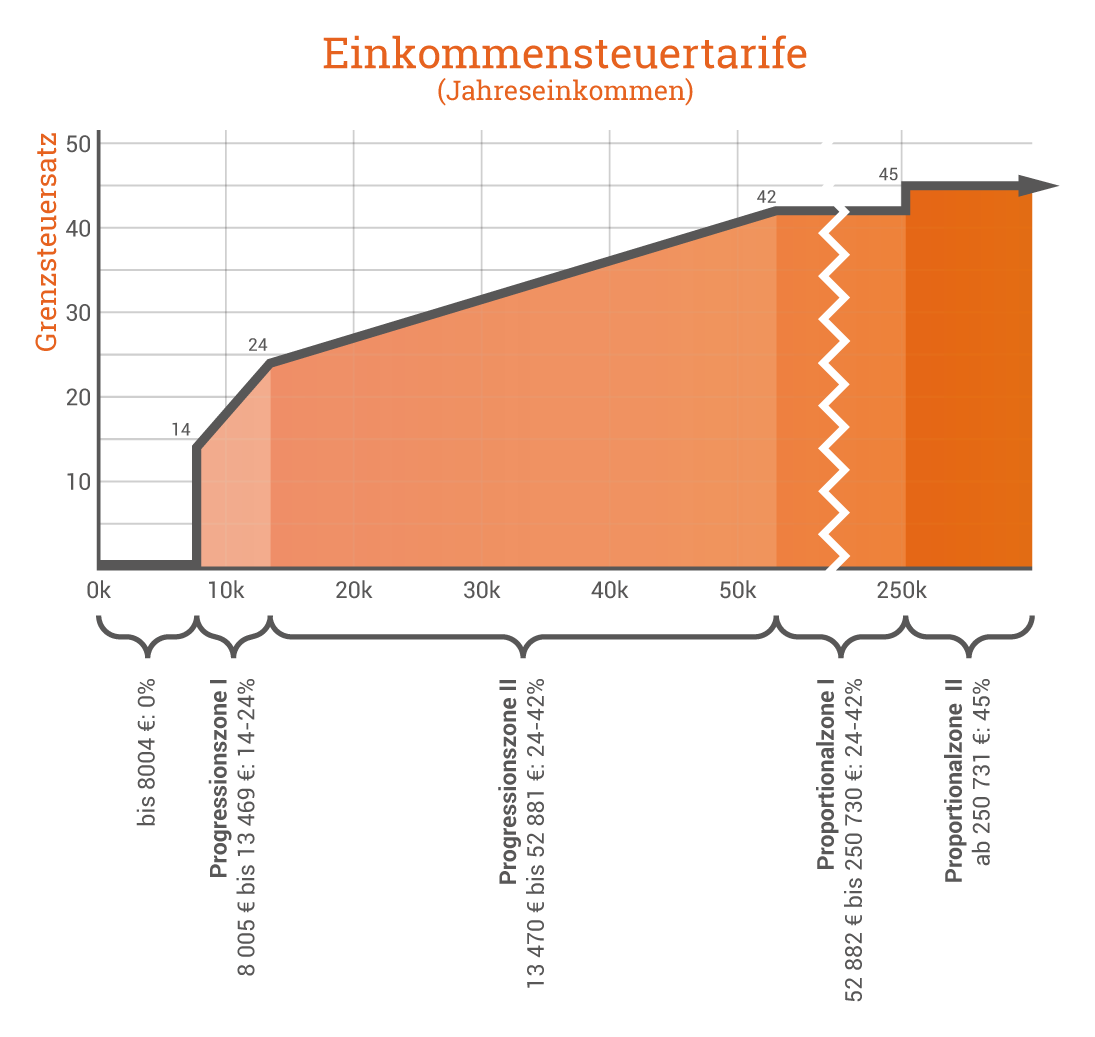

Einkommensteuertarife und Progressionszonen

Die Lösung: Lohnoptimierung

Diese Möglichkeiten werden allerdings sehr selten voll ausgenutzt, teils aufgrund von Unwissenheit, teils aufgrund falscher Informationen.